NIEUWE SPELREGELS FIRMAWAGENS

Vanaf 1/1/2020 wijzigen de fiscale spelregels voor de fiscale aftrekbaarheid van de autokosten De nieuwe formule is eveneens van toepassing op de aftrekbaarheid van de brandstofkosten (75%-aftrek verdwijnt).

Concreet zal volgende formule worden toegepast:

Aftrekpercentage = 120% – (0,5% x coëfficiënt x aantal gram CO2)

(coëfficiënt: diesel = 1; benzine/LPG = 0,95; CNG = 0,9

Deze formule is van toepassing op alle bedrijfswagens zowel in de vennootschappen als in de eenmanszaken. In de eenmanszaken zullen de wagens aangeschaft voor 01/01/2018 wel een minimum 75%-aftrek mogen hanteren.

De elektrische wagens moeten ook inboeten, de 120% aftrek voor deze wagens verdwijnt. Verder zullen de ‘valse’ hybride wagens die vanaf 01/01/2018 werden aangeschaft geviseerd worden en verliezen ze hun gunstig fiscaal regime. Voor deze wagens wordt de CO2-uitstoot van hun niet-hybride tegenhanger gehanteerd en bijgevolg heeft dit ook een impact op het voordeel alle aard.

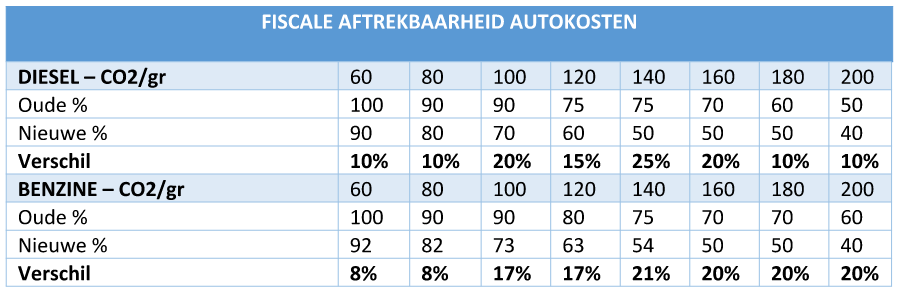

In onderstaande tabel kunt u de nieuwe percentages terugvinden i.v.m. de fiscale aftrekbaarheid voor de autokosten.

Bekijk ook deze berichten:

Nieuwsbrief juni 2020

Nieuwsbrief maart 2020

- Update corona maatregelen: 19/03/2020

- Info flash corona maatregelen: 17/03/2020

- Concreet: onze aanbevelingen op 17/03/2020

Nieuwsbrief december 2019

- Bye bye bvba, welkom BV

- Bill it, digitaal administratief platform

- Verzeker u tegen fiscale controles!

- Nieuwe spelregels firmawagens

- De nieuwe vennootschapswetgeving

Nieuwsflits januari 2019

Nieuwsbrief december 2018

- Fiduciaire Omez gaat digitaal!

- Vergeet uw btw decembervoorschot niet!

- Voorafbetalingen aj. 2019

- Meldingsplicht UBO-register